里斯何松松受邀出席《中國汽車報》2023汽車碳中和峰會論壇

圖片來源:論壇現場攝

里斯咨詢基于新能源汽車行業發展客觀規律,判斷氫能源汽車產業有望基于政策扶持、技術引領以及市場激活三大核心驅動力,迎來發展拐點。同時,里斯咨詢結合過往十余年在汽車領域中的品類創新成功實踐,從品類創新視角出發,對氫能源汽車品類創新方向提出四大關鍵洞察,幫助氫能源產業尋找突破的關鍵方向。

里斯咨詢中國區合伙人 何松松 里斯咨詢高級分析師 王露露 里斯咨詢分析師 劉媚

拐點將至,氫能源產業加速發展時代即將來臨

參考電動產業發展歷程,國家政策是驅動行業發展極為重要的因素。自2020年末起,國家明確了氫能的戰略級地位、提出了氫能產業的發展目標,并相繼出臺了一系列重要政策。同時,先后設立了上海、京津冀、廣東、河南、河北五大城市群作為推廣氫車的重要示范主體,推行“以獎代補”多級獎勵政策,并將氫能產業發展上升到戰略高度,不斷規范氫能源產業體系標準建設,加速氫能源產業布局。在國家政策大力推動下,各級地方政府紛紛響應,公布了氫能發展規劃目標,并出臺了鼓勵氫能基建、加大地方補貼力度等眾多利好政策。

近年來國企及地方機構相繼出臺了氫能產業相關投資激勵政策,氫能產業領域投資熱情高漲。以中國華能集團、國家能源投資集團、華潤集團為代表的98家央企相繼投資布局了氫能業務,2021年以來氫能行業一級市場融資數量、融資金額屢破新高,獨角獸企業頻出,氫能源行業景氣度不斷攀升。

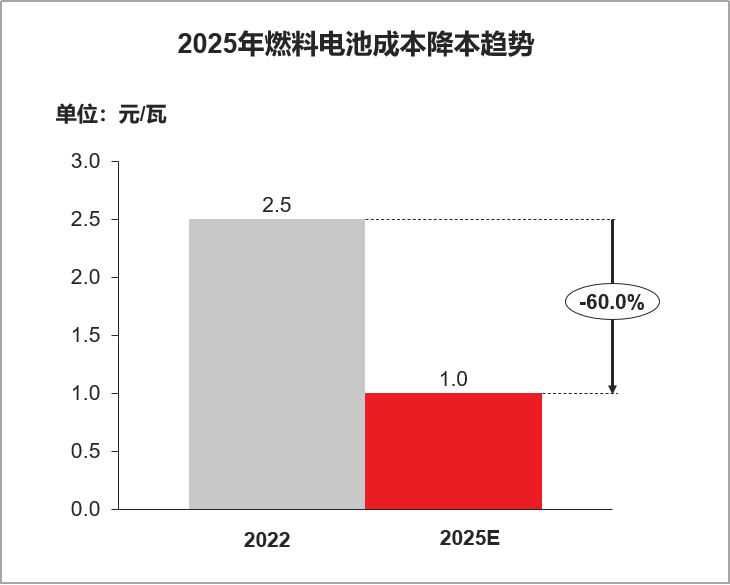

在國家政策支持、社會投資涌現背景下,氫能源技術不斷取得重大突破,氫能使用成本初現降低趨勢。截至2022年,我國已在質子交換膜(PEM)、空壓機、儲氫系統等眾多燃料電池核心零部件方面取得了技術突破,基本實現燃料電池系統的生產國產化;同時,在氫能技術進步、產業鏈規模化影響下,綠氫制氫成本持續下探。伴隨著技術的迅速發展及企業的加碼布局,預計到2025年,PEM電解水制氫將有望推動燃料電池成本下降至1元/瓦左右。

▲數據來源:里斯根據國家電投預測整理

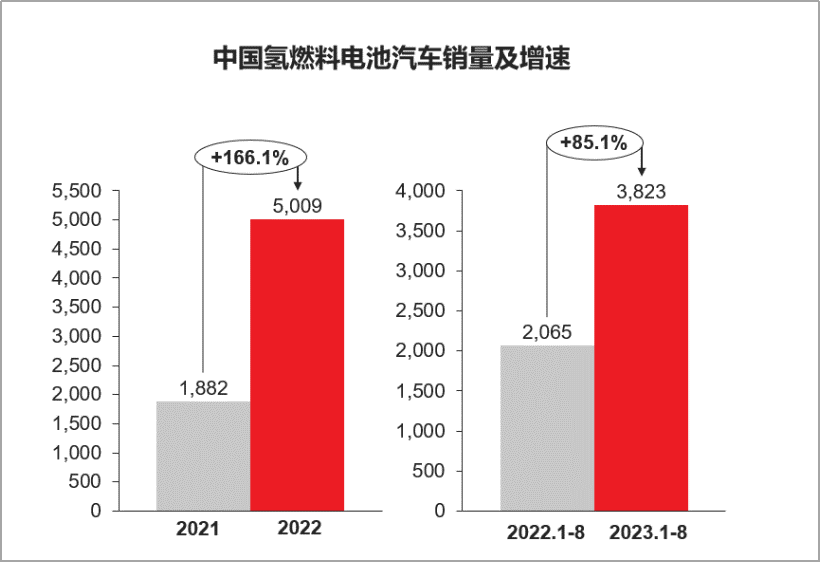

國內氫能源商用車銷量領先全球,已率先取得城市公交、牽引車、廂式運輸車等多種類型商用車氫能源化的突破。乘用車領域,除傳統日韓車企外,上汽榮威、廣汽埃安、東風汽車等國內廠商也在加速布局氫能源汽車;2022年7月,長安深藍推出SL03氫電版,正式拉開了自主車企氫燃料電池汽車量產售賣的序幕。氫能產業已邁入發展前夜。受政策、投資、技術等多重利好影響,國內氫能源汽車市場被初步激活,2023年1-8月國內氫燃料電池汽車市場規模同比增長85%。

▲數據來源:里斯根據中汽協數據整理

回顧中國新能源電動車發展歷程,在2010年政策導入約10年后,新能源汽車產業于2020年正式進入高速發展期。參考電動車發展經驗,結合氫能源發展現狀,里斯認為2021年前后是氫能源汽車產業政策的初步導入期,由此樂觀估計氫能源汽車有望在2030年后正式進入推廣階段。

氫能源汽車四大品類創新方向

然而,現階段上游制氫成本居高不下,中游加氫站等運氫、儲氫基礎設施建設嚴重不足,下游以氫能源汽車為代表的應用端應用場景單一、創新乏力等問題仍未得到妥善解決,已成為制約氫能產業進一步發展的重要阻礙。如何擺脫現有桎梏,尋找加速氫能源產業發展的方向?

品類是隱藏在行業發展背后的關鍵力量,品類創新是驅動產業升級的第一生產力。誠然,從行業內部視角出發,加速氫能源技術創新,推動氫能源產業加速向前發展必不可少。但氫能源行業要真正實現產業化、規模化發展,更重要的是要從消費者心智出發,通過解決老品類痛點、滿足消費者新需求,從而開創全新品類,借助品類的力量加速氫能源產業普及、發展。在中國汽車行業發展歷程中,品類創新的威力已經被多次證明:里斯咨詢攜手長城汽車在十年時間中先后進行了四次品類創新,成功打造了累計94個月SUV銷量第一的經濟型SUV領導品牌哈弗、最快實現30萬銷量的中國豪華SUV領導品牌WEY、女性電動車領導品牌歐拉、智能越野SUV領導品牌坦克,實現四個行業第一,助力長城汽車從80億增長到千億級規模。而近兩年,炙手可熱的新能源汽車品牌理想在“增程”老技術的基礎上,正是通過解決電動時代里程焦慮這一關鍵痛點,開創了“沒有里程焦慮的智能電動車”新品類,才真正從新能源汽車的廝殺中脫穎而出,成功領跑蔚來、小鵬等一眾新能源汽車品牌。

然而,在氫能源的重要應用領域之一——新能源汽車行業中,電動車已經成為主要戰略方向,并已經占據市場的先發優勢。因此,對于氫能源汽車行業而言,通過充分放大氫能源汽車優勢,解決純電動汽車品類痛點,滿足消費者新需求,是推動產業鏈各環節品類創新、加速行業發展的最佳方式。

純電動車仍存在的核心痛點是充電速度較慢、補能效率不高,以及電池能量密度較低導致純電續航里程有限、裝載能力相對不足,嚴重影響使用體驗。而氫能源汽車的核心優勢恰能有效解決純電動車的關鍵痛點。一方面,由于氫能源汽車需采用高壓氫氣加注方式補能,一次補能僅需5-15分鐘,補能體驗與燃油車加油相近,遠快于電動汽車充電速度。另一方面,與鋰電動汽車相比,氫能量密度更大,以氫能驅動的燃料電池汽車在續航里程、裝載能力方面具有顯著優勢,未來隨著燃料電池技術進步,續航有望突破1000km,持續領先于純電動車。

方向一:補能便捷革命將誕生全新品類

伴隨高壓儲氫、液態儲氫技術不斷突破,有望解決移動充電站儲能容量和補能效率“雙低”的痛點,打造移動加氫站新品類,在大幅降低基建成本的基礎上,實現補能靈活化、便捷化,掀起氫能源汽車補能便捷性革命。

在鋰電池時代,隨著電動汽車銷量爆發,充電樁建設滯后問題日益凸顯。行業內雖有企業嘗試推出移動充電站產品,但由于電池能量密度較低,移動充電站電能容量小、補能時間長問題始終難以取得突破性進展,使得移動充電站發展前景十分有限,也一定程度上制約了電動車的發展推廣。

而氫能源天然擁有能量密度大的重要優勢,移動加氫站的補能效率將遠高于鋰電池移動充電站。2015年,日本首批推出的移動加氫站受限于技術水平,載氫量僅30kg,能供約6輛氫能源汽車補能;到了2023年,國際氫燃料電池巨頭Plug Power推出的HL 1500移動加氫車,容量高達1500kg,韓國企業Hylium Industries推出的世界第一輛移動液體加氫站,每天能為100輛氫能源汽車提供燃料。未來伴隨著高壓儲氫、液態儲氫等技術不斷發展,移動加氫站的補能效率將遠高于鋰電時代的移動充電站。

此外,移動加氫站相對占地面積小、資金投入少、建設周期短、運營靈活、能快速投運。在氫能源汽車產業發展初期,傳統加氫站由于投入大、建設周期長,難以快速推廣鋪開,導致氫能源汽車補能不便問題極為突出,嚴重制約了氫能源汽車產業的發展。因此,移動加氫站有望成為傳統加氫站的重要補充,迎合氫能源產業發展需要,有效緩解氫能推廣初期基建不足問題,發展前景十分廣闊。

方向二:車身結構革命將誕生全新品類

結合氫能源系統在車身布局上的更多可能性,有望通過再次重構車身結構,率先開創極致大空間新品類。

純電動汽車受限于電池重量,在車身布局時需將電池放置于車身底部,以降低車輛重心。然而,這必將導致汽車內部空間被擠占,也無法避免鋰電池帶來的安全隱患。

而氫能源汽車由于氫能源能量密度大,整車儲氫重量遠低于鋰電池重量,對于車輛重心影響較小,因此存在更多的車身布局可能性。以氫能源商用車為例,目前市面上已經出現部分氫能源公交、氫能源卡車將儲氫罐放置于車輛頂部或車頭位置,從而創造出更多的載人載物空間。參考商用車布局方式,未來在乘用車領域也將存在改變現有純電車身結構,充分釋放車內空間,打造極致大空間的新品類機會。

▲圖片來源網絡:氫能源商用車儲氫罐布局方式創新

方向三:運營效率革命將誕生全新品類

氫能源汽車有望率先在線路相對固定、對補能及裝載存在需求的各類商用車中推動創新、加速滲透,在商用領域開創極致高效運營的新品類。

以物流車、公交車等為代表的商用車日常運行線路相對固定,對于補能基礎設施要求相對較低;同時,為提升運營效益,對于單車運載效率往往具有更高要求。而純電動汽車在補能速度、裝載能力方面均具有明顯劣勢和痛點,難以滿足商用運營車需求,導致商用車新能源滲透率遠落后于乘用車,減碳壓力巨大。

氫能源汽車兼具補能效率高、裝載能力強的重要優勢,能有效解決純電汽車痛點,高度契合了商用運營車用車需求。在運營成本方面,預計2025年燃料電池車獎勵政策退坡后,批量商業化場景下氫能源物流車、輕卡、公交車等車型全生命周期運營成本也有望與純電動接近。因此,在相對固定路線下,通過縮短補能時間,提升運載頻次和裝載能力,實現運營效率的極致提升,有機會打造氫能源商用運營車新品類。

方向四:移動空間革命將誕生全新品類

隨著未來更高階的自動駕駛技術逐步落地,結合氫能源的能源形式,有望打造真正的“移動第三空間”新品類,將消費者從駕駛任務、里程焦慮和補能焦慮中釋放出來。

依托于純電動汽車的快速發展,自動駕駛技術在世界范圍內開始加速普及、持續突破,汽車智能化已成為不可逆轉的行業趨勢。根據《中國智能網聯汽車發展路線2.0》,到2030年,中國自動駕駛技術水平有望提升至L4+級,實現超高度自動駕駛、甚至全自動駕駛,且普及率有望提高至20%。通過將高階自動駕駛技術與高效補能、超長續航的氫能源汽車相結合,能夠真正讓駕駛員從行駛任務中釋放出來,擺脫里程焦慮,汽車將有機會從傳統的交通工具,進化為“移動第三空間”,成為真正的“移動的商務會客廳”、“移動起居室”、“遠途出游移動空間”……

綜上,通過品類創新解決新能源汽車產業各個環節中仍然存在的痛點,是加速氫能源汽車發展的有效方式。因此,在明確行業發展規劃、提供補貼優惠、規范行業法規以外,更重要的是通過政策引導,激勵產業鏈上中下游企業的品類創新,從而真正激發行業發展活力,推動行業快速成長。